基本形は3つ

定期保険

一定期間を保障する掛け捨て保険

養老保険

一定期間を保障する貯蓄型保険

終身保険

一生涯保障する保険で貯蓄性の保険

※ 保険会社によっては解約金を0にして保険料を安く設定している場合もあります

定期保険のしくみ

保険料

保険期間が短い程、保険料安い

保険期間が長い程、保険料高い

解約金

保障期間が短い程、解約金は少ない

保障期間が長い程、解約金は増える

※ 基本的に各保険会社おなじ仕組み

最近保険期間に関係なく解約金が0のタイプも発売されています

一定期間保障する。基本は掛け捨て保険

保険期間の設定により保険料(掛け金)が変わってきます

定期保険の種類

- 一定期間、保障が変わらないタイプ

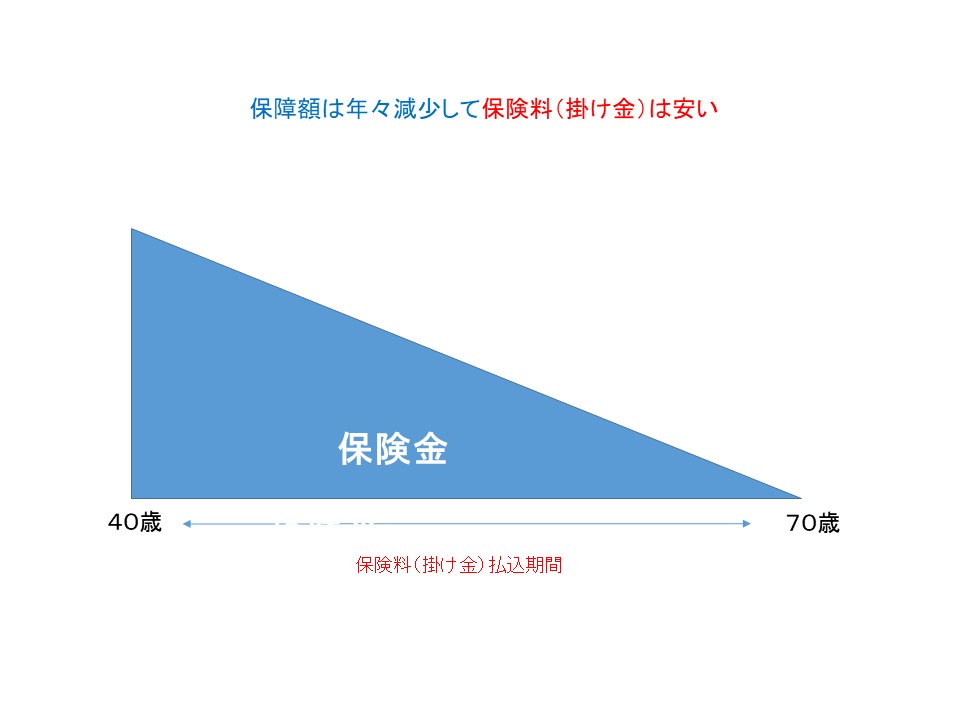

- 保障が年々減少していくタイプ

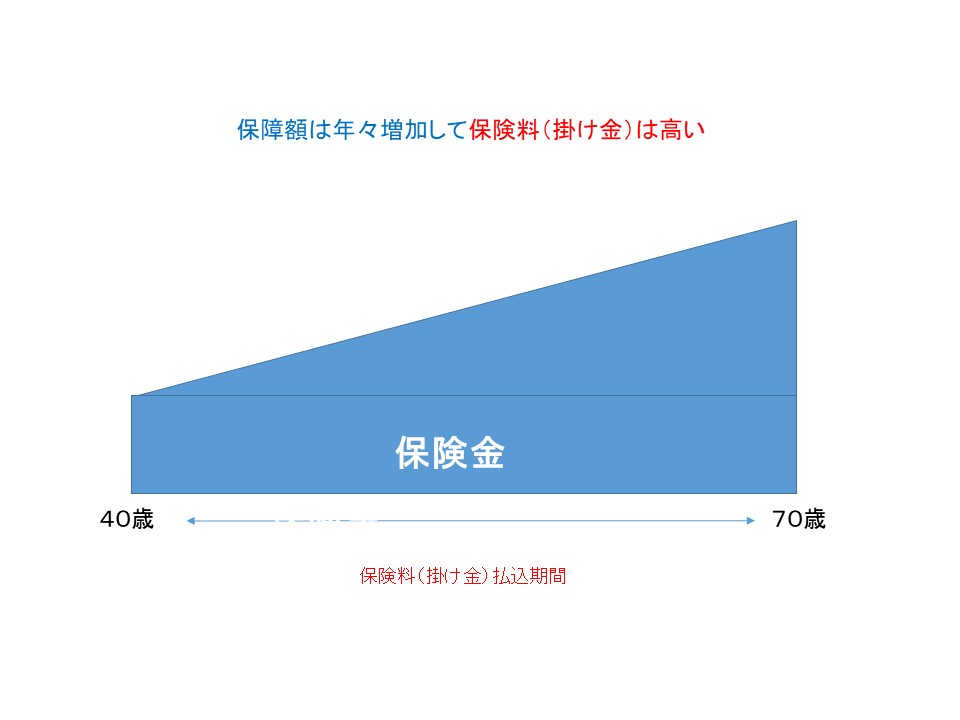

- 保障が年々増加していくタイプ

定期

定期保険

※ 一般的には解約金が発生しますが満期を迎えると解約金は0です

※ 途中解約することにより解約金が払い戻されますが、例外もあって解約金が全く発生しない商品もあります

逓減定期保険

※ 保障が年々減少していくタイプで保険料が安いタイプで解約金は殆ど発生しません

逓増定期保険

※ 保障が年々増加していくタイプで保険料は高い

※ 保険料の比較は同じ年齢、同じ保障額の保険料に基いたものです

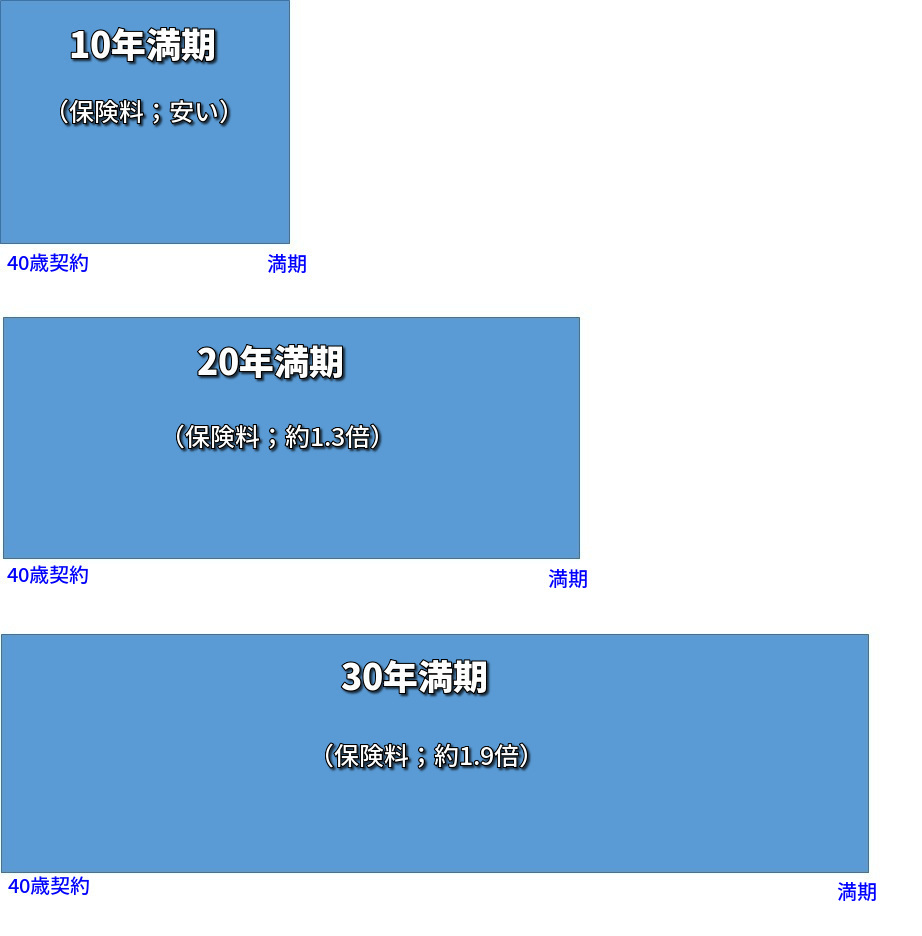

定期保険の期間と保険料

定期保険は保険期間が長くなるほど保険料は高くなります

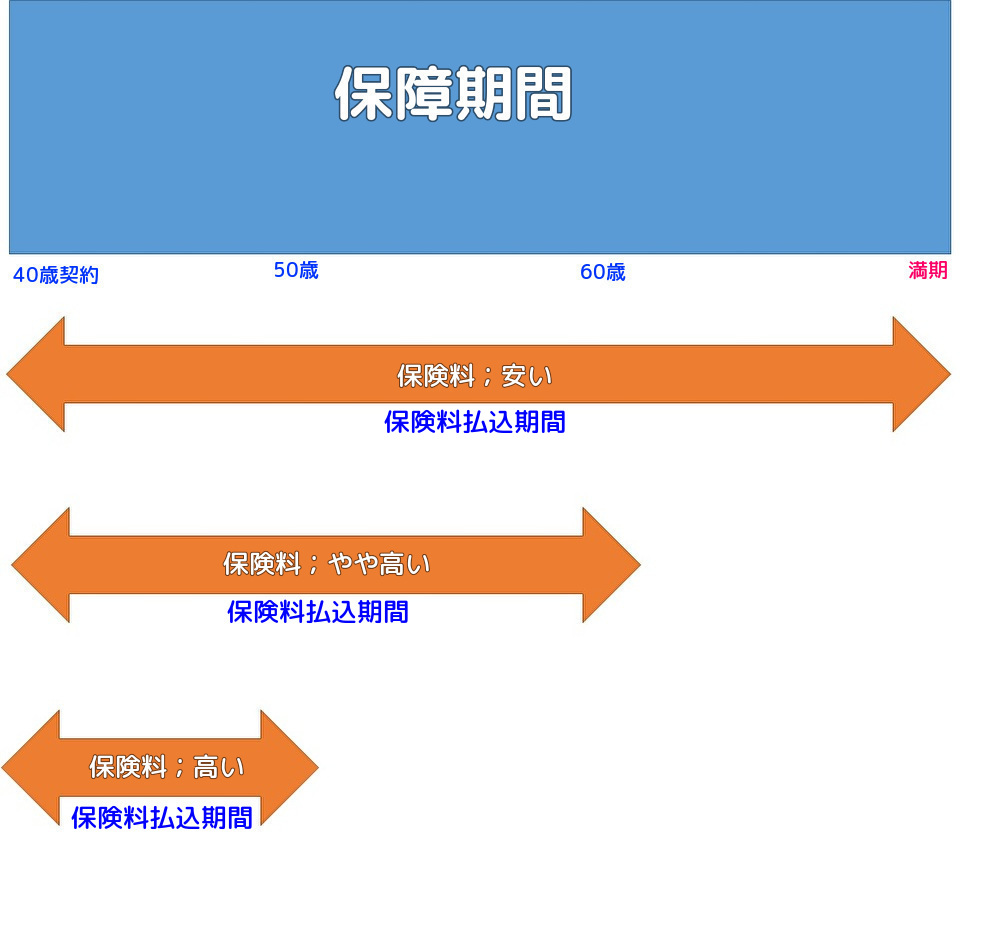

定期保険の払込期間と保険料

定期保険は払込期間が短くなるほど保険料は高くなります

結論

定期保険は保障期間が長いほど掛け金は高く

払込期間が短いほど掛け金は高い

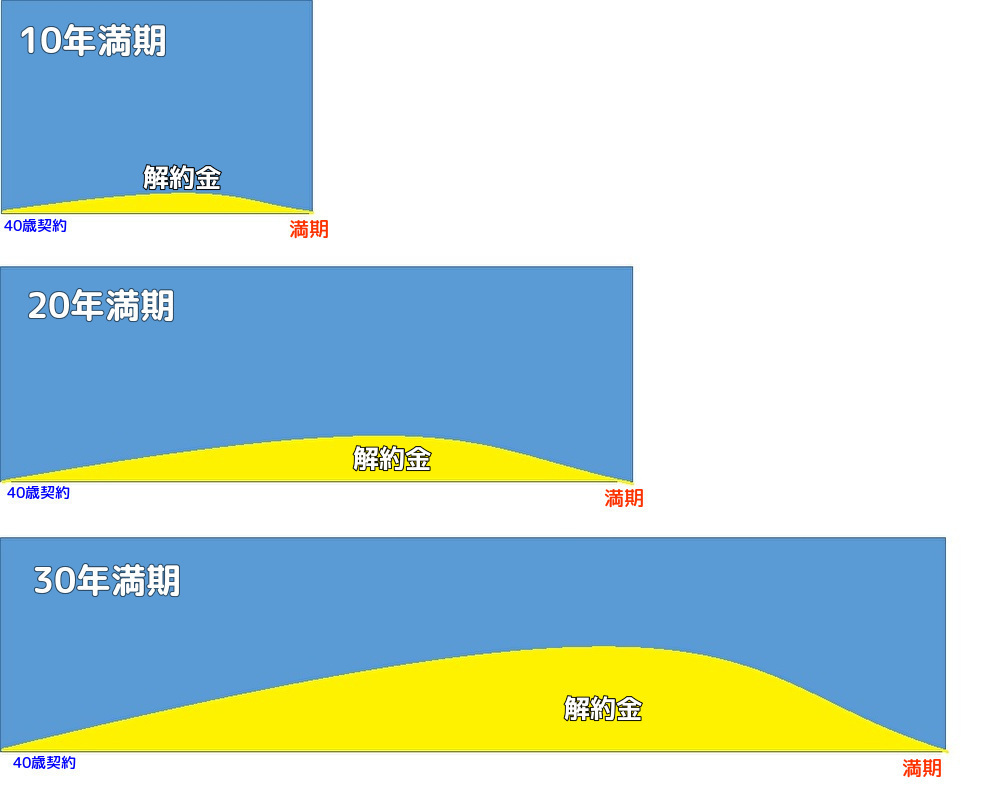

定期保険と解約返戻金の仕組み

保険期間が短いほど解約金は少なく長くなるほど解約金は多い

※保険会社によっては解約金を無しにして保険料を抑えているところもあります

下の図は一般的な定期保険、解約金有りタイプとなっています